[폴리뉴스 김하영 기자] KB·신한·하나·우리 등 4대 금융그룹은 올해 상반기 6조 원이 넘는 당기순이익을 거두며 사상 최대 실적을 올렸다.

가장 먼저 실적을 발표한 KB금융그룹은 올해 상반기에만 2조 원에 육박하는 당기순이익을 기록했다. 이는 지난 2008년 KB금융지주가 출범한 이후 상반기 기준 최대 실적이다.

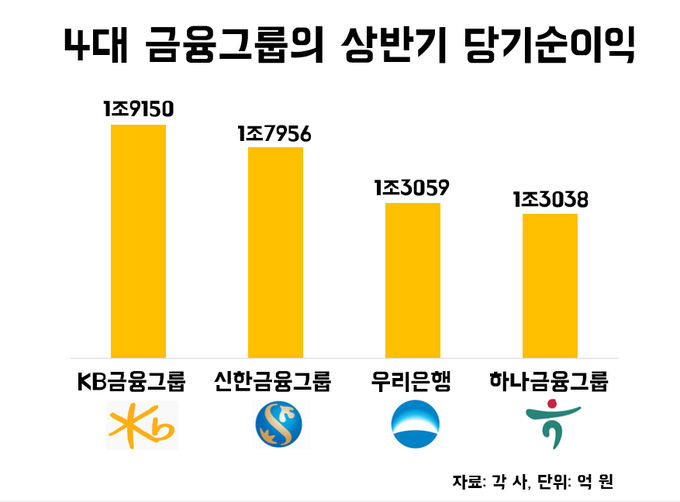

지난 19일 KB금융이 발표한 ‘2018년 상반기 경영실적’에 따르면, KB금융의 상반기 당기순이익은 1조9150억 원으로, 전년 동기 대비 2.9% 증가한 것으로 나타났다. 은행의 순이자이익 증가와 수수료 이익 확대, KB손해보험 연결효과 등이 순이익 증가를 견인했다.

그룹 주력 계열사인 KB국민은행은 1조3533억 원의 순익을 내며 지난해 같은 기간보다 11.9% 증가했다. 또 KB손해보험(1882억 원), KB국민카드(1686억 원), KB증권(1528억 원) 등이 1000억 원대의 순익을 올렸다.

이로써 KB금융은 지난해에 이어 올해에도 ‘3조 클럽’을 달성할 가능성이 높아졌다. KB금융은 지난해 3조3119억 원의 순이익을 거두며, 지주 설립 후 최초로 3조 클럽 가입에 성공한 바 있다.

신한금융그룹은 순이익 실적 2위를 기록하며 KB금융의 뒤를 이었다. 신한금융의 상반기 순이익은 1조7956억 원으로, 전년 동기 대비 4.9% 줄어들었다. 지난해 1조8891억 원의 순이익을 내며 금융그룹 내 순이익 순위 1위를 기록했던 것에 비하면 다소 아쉬운 실적이다. 그러나 지난해 1분기 실적에 포함된 신한카드 대손충당금 환입금(세후 약 2800억 원)이라는 일회성 요인을 빼면 11.3%(1822억 원) 늘어난 셈이라는 게 회사 측 설명이다.

그룹사별 실적을 보면 신한은행의 상반기 당기순이익은 1조2718억 원으로, 전년 동기 대비 15.2% 늘었다. 신한카드는 2819억 원, 신한금융투자는 1827억 원, 신한생명은 700억 원, 신한캐피탈 649억 원 등을 기록했다.

이에 지난해 2분기 신한금융을 제치며 금융그룹 순이익 1위를 차지한 KB금융은 올해도 선두를 유지하게 됐다. 그러나 금융권에서는 KB금융과 신한금융의 실적 차이가 아직까지 근소해 언제든지 순위가 뒤집힐 수 있다고 평가하고 있다. 이에 하반기에도 ‘리딩뱅크’ 자리를 둔 KB금융과 신한금융의 치열한 경쟁이 예상된다.

내년 초 지주회사 출범을 추진 중인 우리은행은 상반기 ‘깜짝 실적’을 거두며, 하나금융그룹을 근소하게 앞지르고 3위에 올랐다. 우리은행의 상반기 당기순이익은 1조3059억 원으로, 전년 동기 1조984억 원보다 18.9% 증가했다. 이는 경상이익 기준으로 사상 최대치다.

1분기만 해도 하나금융의 순익은 6712억 원, 우리은행은 5897억 원으로, 하나금융이 상당한 격차로 앞섰다. 1분기에 은행 가운데 가장 저조한 실적을 낸 우리은행이 상반기 전체로 깜짝 실적을 낸 데는 대손충당금이 큰 몫을 했다.

우리은행의 상반기 제충당금순전입액은 –1511억 원으로 지난해 상반기보다 3362억 원이나 개선됐다. 충당금전입액 마이너스는 충당금 환입액이 새로 쌓은 충당금보다 많아 이익에는 플러스가 됐다는 의미다. 우리은행은 금호타이어와 STX엔진이 구조조정과 매각 등 과정을 거쳐 정상화되면서 과거 쌓았던 충당금 중 3000억 원가량이 이번에 환입됐다.

우리은행은 이같은 호실적이 향후 지주사 전환에도 긍정적인 영향을 줄 것으로 전망했다. 우리은행 관계자는 “상반기 호실적은 손태승 행장 취임 후 추진해온 글로벌 부문과 자산관리 중심의 수익구조 개선과 철저한 리스크 관리 두 가지 목표를 동시에 달성한 결과”라며, “안정적인 수익 창출 능력은 현재 진행되고 있는 지주사 전환에도 매우 긍정적인 영향을 줄 것으로 예상되며, 지주사 전환 이후에는 수익기반 다변화 등을 통해 성장 기반이 더욱 공고해 질 것”이라고 설명했다.

하나금융그룹은 상반기 1조3038억 원의 순이익을 냈다. 이는 지난해 같은 기간에 비해 26.5% 늘어난 것으로, 반기 기준으로는 지난 2005년 12월 하나금융지주 설립 이후 사상 최대치다.

하나금융의 실적은 주력계열사인 KEB하나은행이 주도했다. KEB하나은행의 상반기 순익은 1조1933억 원으로 전년 동기 대비 19.5%(1945억 원) 증가했다. 이는 지난 2015년 하나은행과 외환은행 통합 이후 최대 실적이다. 하나은행의 순익이 그룹 전체 순익에서 차지하는 비중은 91.52%다.

그룹사별 실적을 보면 하나금융투자의 상반기 순익은 1065억 원, 하나카드는 516억 원이다. 또 지난 2월 하나금융지주의 100% 자회사로 편입된 하나캐피탈은 561억 원, 하나저축은행은 92억 원, 하나생명은 89억 원을 기록했다.

4대 금융그룹 실적의 핵심 요인으로는 이자 이익과 수수료 이익을 꼽을 수 있다. 4대 금융그룹의 이자이익은 전년 동기 대비 10% 안팎의 증가세를 기록했다. 신한금융의 상반기 이자이익은 전년 동기 대비 11%, KB금융·하나금융 10.8%, 우리은행 8.3% 등이다.

이자 이익뿐 아니라 수수료 이익도 큰 폭으로 증가했다. 하나금융 22.1%, 신한금융 20.8%, KB금융 18.8%, 우리 12.1% 등 모두 두 자릿수 성장세를 보였다.

일각에서는 은행들이 ‘이자장사’로 손쉽게 돈을 버는 것이 아니냐는 비판도 제기된다. 은행들이 시장금리가 오를 때 예금이자는 늦게 올리고 대출이자를 먼저 올려, 예금금리와 대출금리의 차이로 발생하는 이자 이익을 크게 거두어 들였다는 것.

이에 더해 최근 은행들이 대출금리를 부당하게 올려 받은 사례가 적발되면서, 이자 이익 증가에 대한 비판이 더욱 거세질 것으로 예상된다.

앞서 지난달 금융감독원은 올해 2월부터 5월까지 시중은행을 대상으로 대출금리 산정체계를 검사한 결과, 일부 은행에서 고객에게 부당하게 높은 대출금리를 부과한 사례를 다수 적발했다고 발표한 바 있다. 이에 BNK경남‧KEB하나‧한국씨티은행 등 3개 은행은 잘못된 대출금리로 부당하게 수취한 이자를 조속히 환급하겠다고 공식 발표했다. 이들 은행이 환급해야 할 이자액은 총 26억6900만 원이다.

한편 대출금리는 금융시장에서 결정되는 ‘기준금리’에 은행이 자체적으로 조정할 수 있는 ‘가산금리’를 더해 산정된다.